Как только не улучшали нам пенсию: реформировали, «замораживали» индексацию и накопления, «повышали» её уровень, и всё такое прочее, а в итоге всё получалось «как всегда». И вряд ли авторы всех этих «улучшений» не знали о последствиях.

«Например, повышение пенсионного возраста ударило по демографии.

Раньше женщины в 55 лет выходили на пенсию и помогали с внуками (наша традиция).

Теперь они работают до 60, а при нехватке баллов — до 65», заявила Оксана Дмитриева несколько дней назад на прошедшем в Москве экономическом форуме.

«Накопительные пенсии растут медленнее ВВП. Если деньги не идут на пенсии — ими пользуются ДРУГИЕ.

С 2002-го мы ухудшали положение пенсионеров: замораживали индексацию, недоиндексировали, ссылаясь на сложную ситуацию.

При этом 2,5 триллиона рублей (2002–2012 годы) не пошли на текущие пенсии.

Деньги остаются в ВЭБ и НПФ.

Выдвигаются идеи вроде «долгосрочных сбережений», чтобы никто не вспомнил о них и не потребовал назад», указала Дмитриева на выгодоприобретателей пресловутой реформы.

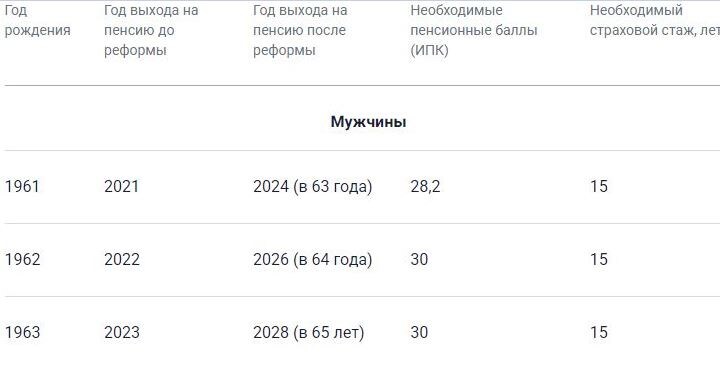

В текущем году для назначения страховой пенсии требуется соблюдение трёх условий: достижение установленного возраста для выхода на пенсию, наличие определённого страхового стажа и пенсионных коэффициентов, следует из данных Социального фонда России.

По состоянию на 1 января 2025 года общеустановленный пенсионный возраст у женщин – 59 лет и старше, у мужчин – 64 года и старше. Минимальный страховой стаж для права назначения страховой пенсии по старости составляет 15 лет. Также необходимо иметь 30 пенсионных коэффициентов.

Стоимость индивидуального пенсионного коэффициента в 2025 году составляет 145,69 рубля.

Размер фиксированной выплаты к страховой пенсии по старости – 8 907,70 рубля.

Однако из-за особенностей переходного периода пенсионной реформы в 2025 году на общих основаниях никто не выйдет на пенсию по старости, уточнили в Социальном фонде. Исключение составят лишь граждане, которые отложили свой выход на пенсию в прошлые годы, несмотря на наличие права на неё.

В прошлом году на пенсию вышли женщины 1966 года рождения и мужчины 1961 года рождения, которым исполнится или уже исполнилось 58 лет и 63 года соответственно.

Следующие по очереди — женщины 1967 года рождения и мужчины 1962 года смогут выйти на пенсию, когда им исполнится 59 и 64 года соответственно. Это случится только в следующем, 2026 году.

Кстати, в 2026 году соотношение пенсии к средней заработной плате (коэффициент замещения заработной платы пенсией) будет очень низким, утверждает Дмитриева.

«Исторический минимум коэффициента замещения (самый низкий уровень пенсионного обеспечения) был в 2007 году — 22,8 процента. Кстати, это пик экономического роста, одни из самых благоприятных лет в плане экономики и цен на нефть.

Сейчас мы снова идем к этому минимуму: в 2024-м соотношение — 23,8 процента. В 2025–2026 годах станет еще хуже — мы догоним исторический антирекорд».

Зачем затеяли всю эту историю с реформой? Кто от всего этого выигрывает? Ни одного разумного или положительного ответа вы вряд ли найдёте.