Если у вас денег нет, жильё дадут бесплатно. Так сказано в статье 40 Конституции РФ:

«Малоимущим, иным указанным в законе гражданам, нуждающимся в жилище, оно предоставляется бесплатно или за доступную плату из государственных, муниципальных и других жилищных фондов в соответствии с установленными законом нормами»

Но бедняков у нас мало, и становится с каждым годом всё меньше.

Уровень бедности в России по итогам 2024 года обновил исторический минимум — за год он снизился на 1,1 процентного пункта, до 7,2%, подсчитал Росстат. К 2030 году уровень бедности в России должен снизиться до 6% — такой процент заложен в национальных целях развития

Поскольку бедность исчезает на глазах, как снег весной, а в обозримом будущем приблизится к нулю, то о проблемах с жильём у этой категории граждан можно даже не говорить. У них всё хорошо. Либо разбогатеют, либо им «дадут».

Гораздо проблематичнее выглядит реализация права на жилище у обычных граждан, тех, которые не бедные, а молодые, активные, здоровые, имеющие работу и стабильный доход.

Так вот им государство не обязано ничего давать, а потому, они должны жильё себе сами покупать. В нынешние времена это положено делать через ипотеку, для чего нужно влезть банку в долг, и потом всю жизнь отдавать его.

Но вот незадача. Чтобы банк дал денег в долг, т.е. одобрил ипотечный заём, заёмщик должен иметь определённый уровень зарплаты. Очень высокий, надо заметить.

Когда мы познакомились с выкладками экономистов издания «РБК-Недвижимость», то были шокированы цифрами.

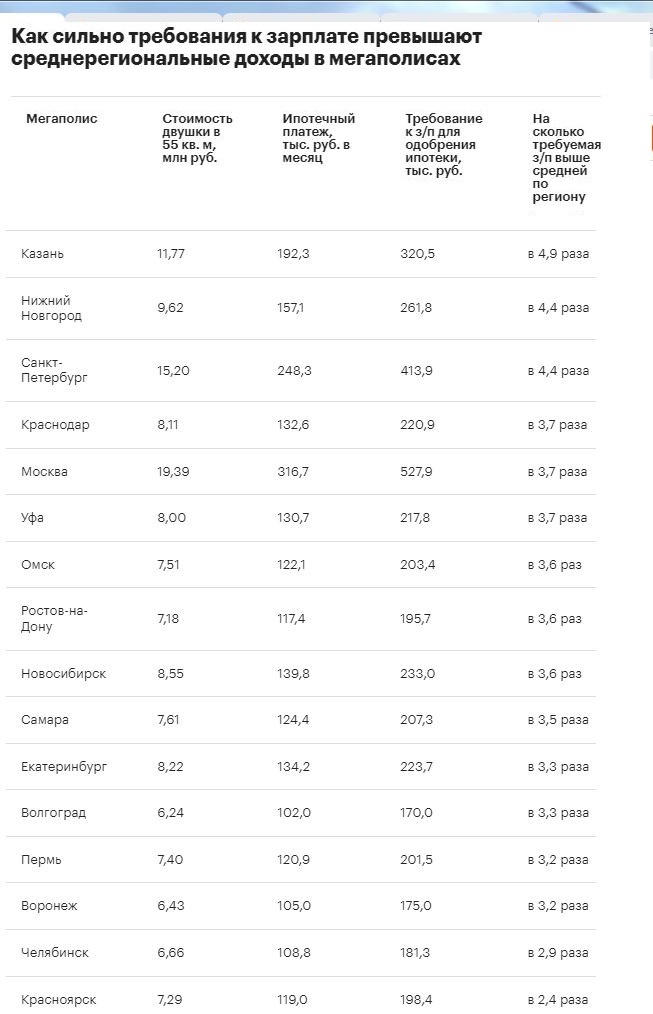

Среди городов с населением более 1 млн человек самые высокие требования к зарплате для одобрения ипотеки на двушку в новостройке оказались такими:

527,9 тыс. руб. — в Москве, где средняя двухкомнатная квартира в строящемся доме стоит 19,39 млн руб. Регулярный платеж по такому кредиту составит 316,7 тыс. руб. в месяц;

413,9 тыс. руб. — в Санкт-Петербурге (для квартиры за 15,2 млн руб.). На ежемесячное погашение такого кредита будет уходить 248,3 тыс. руб.;

320,5 тыс. руб. — в Казани (для двушки за 11,77 млн руб.). Ежемесячный платеж — 192,3 тыс. руб.

А вот самые низкие по сравнению с другими мегаполисами требования к зарплате для одобрения ипотеки:

170 тыс. руб. — в Волгограде, где средняя двушка в новостройке стоит 6,24 млн руб. На погашение такой ипотеки ежемесячно предстоит вносить 102 тыс. руб.;

175 тыс. руб. — в Воронеже (на квартиру за 6,43 млн руб.). Ежемесячный платеж при таком кредите — 105 тыс. руб.;

181,3 тыс. руб. — в Челябинске (стоимость двухкомнатной квартиры — 6,66 млн руб.). Ежемесячный платеж — 108,8 тыс. руб.

Оказалось, что банки сегодня не только учитывают возраст и здоровье клиента, но и требуют от клиентов подтвердить регулярный ежемесячный доход, который, как мы видим из выкладок выше, в несколько раз превышает среднюю месячную зарплату по региону.

И это при том, что расчёты эксперты издания произвели «под ноль», т.е. так, что после внесения нужных сумм в банк, на жизнь семье не осталось бы ничего или почти ничего.

Понятно из чего складываются такие фантастические цифры – из ставки ЦБ, цен на недвижимость от застройщиков, банковских процентов, и прочего.

Трудно только понять, кто на таких диких условиях решается брать ипотеку? И кто вообще может это сделать? Ведь даже для Москвы зарплата в 527,9 тыс. руб – это «дальний космос».

Трудно понять, и представить, но, несмотря на высочайшие ставки по ипотеке, в Москве зафиксированы рекордные выдачи жилищных кредитов. В феврале 2025 года в столице выдали ипотечных займов в 1,5 раза больше, чем месяцем ранее.

Управление Росреестра по Москве отчиталось о невероятных жилищных успехах столицы нашей Родины: в феврале зарегистрировано 11 044 ипотечных договора.

Интересно, кто эти люди? Они смелые или богатые? И вообще, реальность ли это?